연금저축계좌란?

세액공제, 자유로운 입출금, 과세이연 효과, 연금수령시 저율 과세

연금저축계좌는 2013년 소득세법 개정에 따라 도입된 연금계좌로 일정기간 납입 후 연금형태로 인출할 수 있으며, 매년 돌아오는 연말 정산을 위해 꼭 필요한 세제혜택 상품입니다.

절세효과, 13.2% 수익은 깔고가자

| 절세혜택 | 600만원납입 × 13.2%(세액공제율) | 79만 2천원 |

|---|---|---|

| 900만원(ISA포함)납입 × 13.2%(세액공제율) | 118만 8천원 |

* 단, 연간 총급여액이 5,500만원 이하(근로소득만 있는 경우) 또는 종합소득금액 4,500만원 이하인 경우 납입금액의 16.5%로 세액공제

노후대비 연금재원마련, 연말정산 아니라도 좋다

더 늘어 날텐데. 세금은 나중에~~

세금도 투자하는 연금저축계좌!

해외자산을 주로 투자하는 해외펀드는

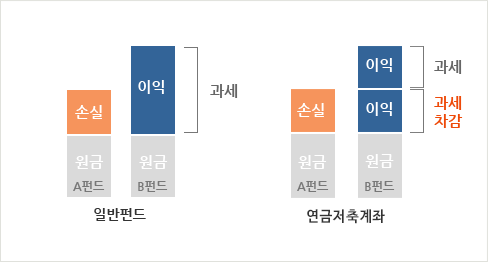

연금저축계좌를 활용하여 투자할 경우 세금부담을 낮출수 있습니다.

과세이연 된 운용수익이 재투자, 손익 상계로 투자수익을 극대화 할 수 있습니다.

연금저축계좌는 운용수익이 발생하더라도 운용 중에는 과세를 이연해 연금자산을 증대할 수 있습니다.

중도인출 가능, 더 이상 묶인 돈이 아니다

연금저축계좌는 중도에 인출이 가능해 가입자의 일시적인 유동성 부담을 덜 수 있습니다.

2013년 이전 연금상품의 경우에는 일부 인출이 불가능해 급히 돈이 필요할 경우 패널티를 물어가면서 전액 해지만 가능했습니다.

연금저축계좌 안에서 세액공제혜택을 받지 않은 원금의 경우에는 기타소득세 없이 언제든지 자유롭게 꺼내 쓸 수 있습니다.

긴급자금도 필요할때가 있지 않나요? 연금저축계좌.

저축과 긴급자금 활용으로 OK? OK!

| 중도인출 | 세액공제 받지 않은 금액 | 비과세 |

|---|---|---|

| 세액공제 받은 금액 + 운용수익 | 기타 소득세 |

저렴한 펀드 보수, 야무지게 투자하자

연금저축계좌, 모든게 싸구나~~~

장기투자상품인 연금, 이제 일반 펀드 대비 30% 저렴한 연금펀드부터 찾아라.

일반펀드와 달리 연금펀드는 환매수수료가 없습니다.

![금융감독원의 금융소비자리포트[2012.10.15 연금저축수익률 10년비교])](/img/pamall/pens_sv/img_psintr_comp_1.png)

고용노동부 퇴직연금

고용노동부 퇴직연금