주식대여서비스

주식대여서비스란?

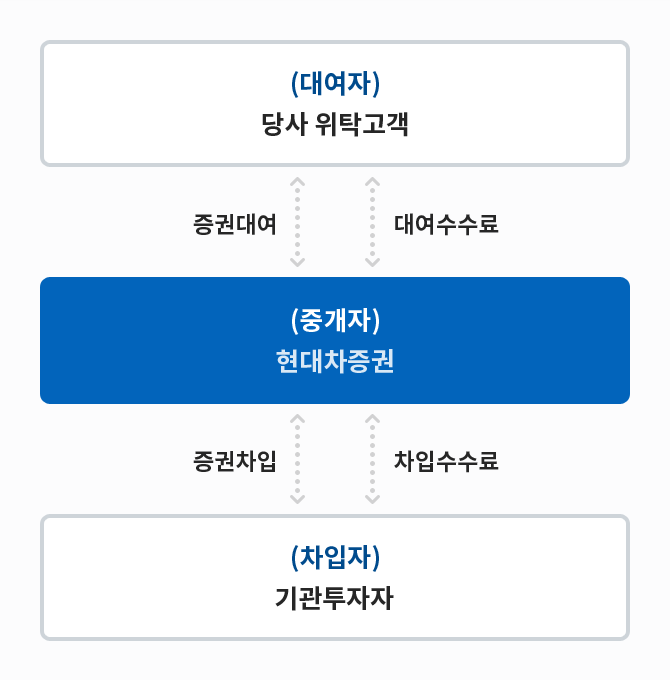

주식대여서비스는 증권을 보유하고 있는 대여자가 일정 대여수수료를 받고 해당 증권의 차입을 원하는 차입자에게 빌려주고, 차입자가 일정 기간이 지난 후 당해 증권을 대여자에게 반환하는 거래 입니다.

서비스 주요내용

| 구분 | 내용 |

|---|---|

| 대상고객 | 증권계좌를 보유한 개인/법인고객 |

| 이용방법 |

증권 계좌개설 -> 대차중개서비스 약정 등록 ->

보유한 종목별로 대여 신청

|

| 이용불가 계좌 | 신용/대출약정계좌, 사고등록계좌, 비거주계좌, 신용등급이 '정상'이 아닌 계좌, 미성년자계좌, 미수/미납계좌, 실명미확인계좌, Wrap계좌, 저축계좌, 가압류계좌 등 |

| 대여가능 증권 | 유가증권,코스닥시장에 상장된 주권 (매수 체결된 증권은 결제가 완료된 시점부터 대여 신청 가능) |

| 대여불가 증권 | 당사(현대차증권)주식, 관리종목, 투자주의/경고 /위험종목, ELW종목, ETF종목, 상장폐지종목, 정리매매종목, 코넥스종목, 증거금 100% 종목군 등 |

| 대여불가 증권 |

|

| 체결통보 | SMS통보, 직접 확인(서비스 등록 시, 고객 선택) |

| 대여 수수료율 | 해당 종목 수급동향 및 대차 시장상황에 따라 달리 결정(수수료율은 약 0.1%~4.0% 수준) |

| 수수료 지급시기 |

월 단위로 일일 정산된 금액을 합산하여 익월

16일에 지급 단, 해당 지급일이 영업일 아닌 경우

에는 다음 영업일에 지급

계산식 =「 (대여체결종목 전영업일 종가 × |